例えば、病気やケガをして入院・通院をすることになると、短期間でも、治療費や入院中の食事代などある程度の出費がかさむものです。また、療養中の収入が減ってしまう可能性も高くなります。加えて、職務上の行為で提訴される可能性や自動車やバイクを購入した時のリスクも考慮しておきたいものです。

そんなときの備えとして、傷害保険や医療保険、所得補償保険などに加入していれば、突発的な事故による急な出費や収入減に対応することができますし、訴訟費用保険に加入していれば、職務上の行為で提訴されたときなどの損害賠償請求や訴訟費用に備えることができます。この他に、死亡時の備えとして、葬儀費用などは必要最低限確保しておきたいものです。

都職員のひと月の医療費の自己負担額は「高額療養費制度」、「一部負担金払戻金により最大25,000円です。(ひと月の医療費が100万円かかった場合)」実際に、職員や配偶者の方が入院されたら、どれくらいの費用がかかるのか把握してみましょう。

医療費

都職員

高額療養費制度、及び一部負担費払戻制度により

ひと月最大でも25,000円

1日あたり約833円

配偶者

高額療養費制度により

ひと月最大でも87,430円

1日あたり約2,914円

出典:東京都職員共済組合 共済ハンドブック(令和7年3月時点)

食事代

1日1,530円

(1食510円)

出典:令和7年11月厚生労働省「入院時の食費・光熱費について」

差額ベッド代

1日あたり平均6,862円

出典:中央社会保険医療協議会(厚生労働省) 主な選定療養に係る報告状況 令和7年7月23日現在

自己負担額

都職員

1日あたり約9,225円程度

配偶者

1日あたり約11,306円程度

入院時の自己負担は、このほかに日用品などの雑費が必要となります。

自己負担額の上限は、年齢や所得によって異なります。

令和7年4月現在の医療保険制度に基づいて記載しています。

詳細は厚生労働省のホームページをご確認ください。

仮に、長期間入院して働けなくなった場合には、家計に大きな影響を及ぼすことは必至です。

独身時よりもいっそう働けないことによるリスクの重要性が増すため、医療保険や所得補償保険などの加入を検討してみてはいかがでしょうか。

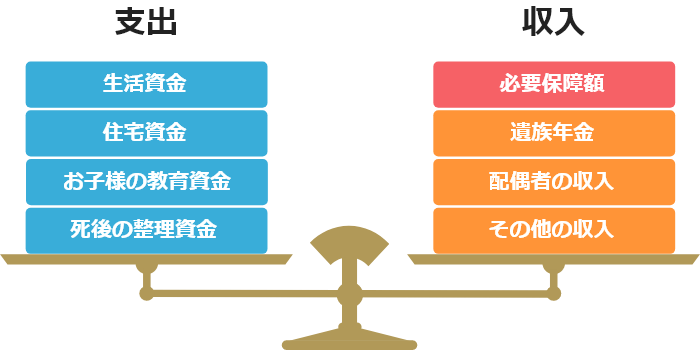

死亡保障についても十分検討する必要があります。検討にあたっては、遺されたご家族の「支出(生活資金、住宅資金、お子様の教育資金、死後の整理資金等)」から「収入(遺族保障※、配偶者の収入、その他の収入など)」を引いた金額が「必要保障額」となりますので、不足する部分の保障を確保しておきたいものです。

遺族保障:遺族(基礎・厚生)年金を受け取るには適用要件がありますのでご確認ください。

たとえば、帝王切開や切迫早産などで、予定外の急な入院や治療・手術が必要となることもあります。このような状況に備えるためにも、妊娠前から医療保険に加入・見直ししておくと安心です。(妊娠中に医療保険に加入可能な場合でも、現在妊娠中・出産時のトラブルは保障の対象外となることが一般的であったり、妊娠8ヶ月以降になると医療保険に加入できないケースがあったりします。)

さらに、ご家族が増えたら保険の見直し(家族タイプへの変更、子供の自転車事故に備える特約の付帯など)をしてみてはいかがでしょうか。そして、死亡保障についても、「必要保障額」を把握したうえで確保しておきたいものです。

(単位:万円)

| 種別 | 幼稚・保育園 | 小学校 | 中学校 | 高校 | 合計 |

|---|---|---|---|---|---|

| 公立 | 53.2 | 219.7 | 162.6 | 178.5 | 614 |

| 私立 | 103.8 | 1,045.8 | 467.2 | 352.1 | 1,968.8 |

<文部科学省:令和5年度子供の学習費調査>

(単位:万円)

| 種別 | 国立(4年) | 私立文系(4年) | 私立理系(4年) | 私立医歯系(6年) |

|---|---|---|---|---|

| 入学費 | 28.2 | 22.0 | 24.6 | 108.9 |

| 在学費 | 214.4 | 432.3 | 588.6 | 3,073.4 |

| 合計 | 242.6 | 454.3 | 613.1 | 3,182.2 |

国立:文部科学省令に基づく標準額

私立:<文部科学省:令和7年度 私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果について >

住宅ローンを組む場合には、「団体信用生命保険」など、万一、契約者が亡くなったり、高度後遺障害になったりした際に、保険金で住宅ローンが一括返済されますが、まずは、大切な資産を守るために「火災保険」への加入は必須です。加入にあたっては、「建物だけでなく、家財の補償、地震への備え、台風等による風・水災への備えなど」について、しっかりと検討したいものです。またこの時期は、生活費や子供の教育費など様々な負担が重なる時でもあるため、少しでも保険料の負担が抑えられないか、保障内容を見直すことをおすすめします。

死亡保障額の見直しをすることをおすすめします。

一方で、病気・ケガ・がんへの備えの必要性が増してきますので、三大疾病に手厚い医療保険を検討するなど、コストの最適配分をおこなうことをおすすめします。

遺族の生活保障 世帯主が万が一の場合に必要な家族の生活資金

| 年間必要額 | 必要年数 | 総額 | 世帯平均年収(税込) | 総額/世帯平均年収 | |

|---|---|---|---|---|---|

| 2024年 | 354万円 | 17.3年間 | 6,283万円 | 669万円 | 9.4年分 |

| 2021年 | 327万円 | 17.1年間 | 5,691万円 | 628万円 | 9.1年分 |

| 2018年 | 327万円 | 16.7年間 | 5,558万円 | 604万円 | 9.2年分 |

| 2015年 | 328万円 | 16.8年間 | 5,653万円 | 598万円 | 9.5年分 |

| 2012年 | 331万円 | 16.5年間 | 5,514万円 | 589万円 | 9.4年分 |

総額は、サンプルごとの総額(年間必要額×必要年数)の平均値として算出

<生命保険文化センター「生命保険に関する全国実態調査2024(令和6)年度」>

長生きがリスクとならないよう、幸せなセカンドライフのためにも、できるだけ早いタイミングでの保険の見直しをおすすめします。

また、「三大疾病に備える特約」、「介護に備える保障」などについても検討することをおすすめします。

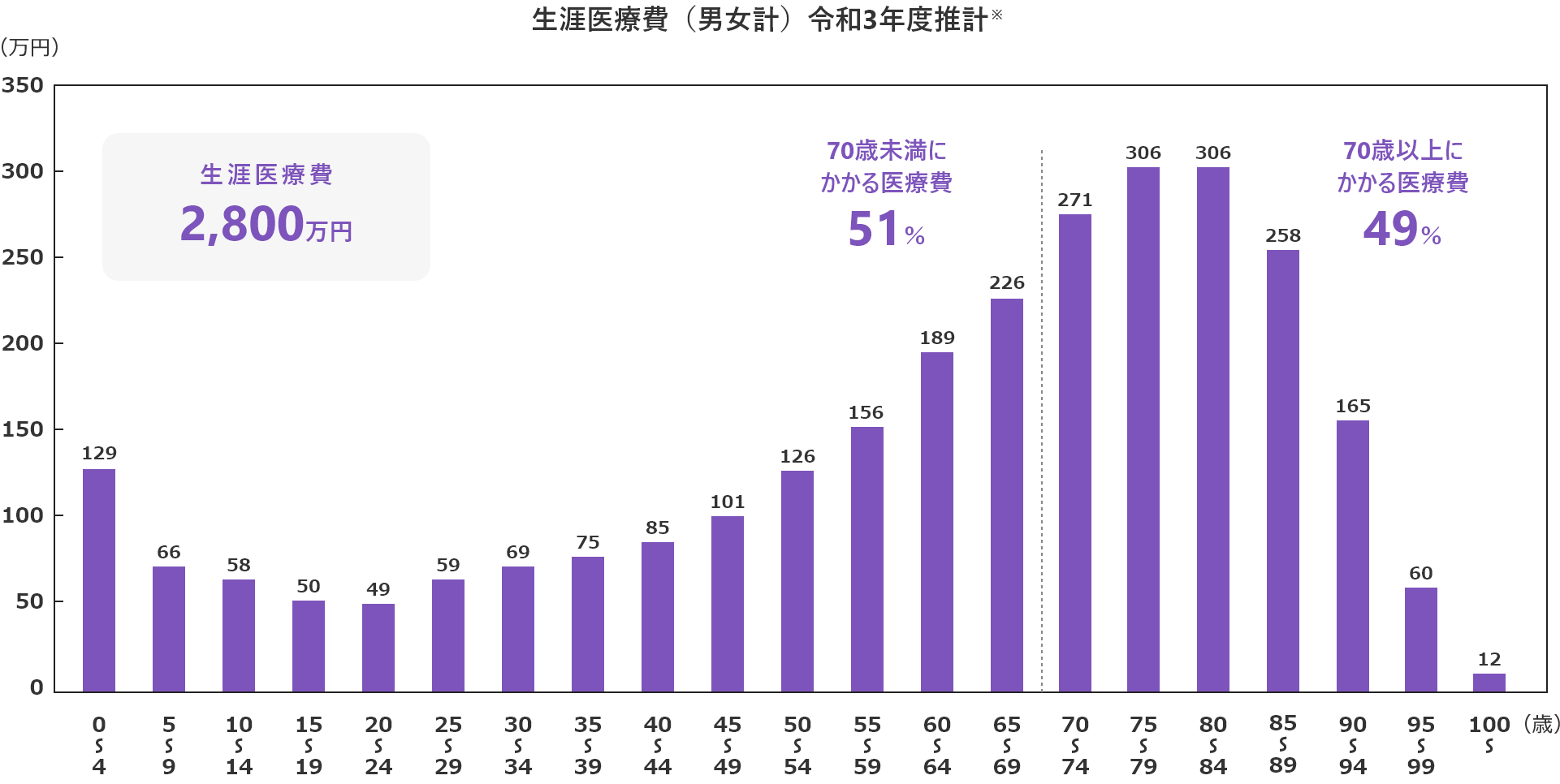

令和4年度の年齢階級別一人当たり国民医療費をもとに、令和4年簡易生命表による定常人口を適用して推計したものである。

(厚生労働省「医療保険に関する基礎資料(令和4年度)生涯医療費(男女計)」をもとに作成。)